Портал-каталог молочной отрасли

Аналитика

Производитель и потребитель: пропасть или сотрудничество? Динамика потребительского рынка

8 октября 2018 года в рамках выставки «Агропродмаш-2018» в ЦВК «Экспоцентр» прошел XIII Всероссийский форум «Инновационные технологии и оборудование в молочной промышленности». С докладом выступил Иван Федяков, генеральный директор INFOline.

11.03.2019

Эксперт начал свое выступление с комментария о росте потребительских цен. Он отметил, что сегодня на ценообразование влияют два фактора. С одной стороны, это правительственная политика, которая не дает формировать цены выше определенного уровня, и влияние со стороны торговых сетей с точки зрения промоактивности. Это сдерживает цены сверху. А с другой стороны, растет себестоимость производства. Неминуемо растут расходы: индексируются заработные платы, меняется система налогов и других сборов, дорожает ГСМ и многое другое. В результате получается, что производитель попал в так называемые тиски между нерастущими ценами на продукцию и растущей себестоимостью производства. Многие производители уходят за грань рентабельности, поэтому сейчас любой повод используется, как производителями, так и сетями, для того чтобы оправдать повышение розничных цен. «Любой участник потребительского рынка имеет и ищет повод для повышения цены», — отметил И. Федяков.

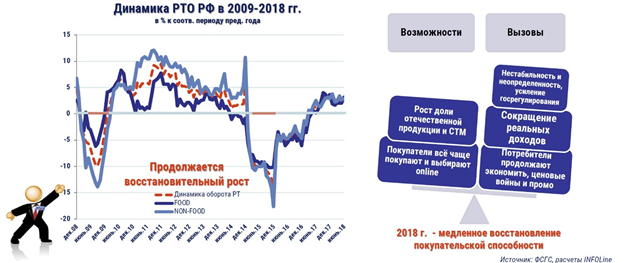

По оценке эксперта, потребительский рынок в стране восстанавливается. В 2017 году был заметен прирост на 0,3%. Первое полугодие 2018 года дает еще более позитивные результаты – 2,6%. Мы видим восстановление после глубочайшего спада – минус 15% в 2015–2016 годах. «Но, несмотря на это восстановление, даже к 2020 году мы не вернемся на докризисный уровень по объемам потребления», — отмечается в докладе.

Розничный товарооборот считается физическими объемами потребления, то есть в штуках, литрах, килограммах. В этот же период времени в России была очень высокая инфляция. В 2015–2016 году она превышала 20% в сегменте продовольствия. Сложение снижения объемов продаж и инфляционный рост цен приводит к следующему выводу, что весь тот период, даже самый тяжелый, мы все равно находились в плюсе с точки зрения денежного прироста рынка. Сейчас на фоне низкой инфляции и слабого потребительского спроса рынок стагнирует. В условиях ужесточающей конкуренции на всех звеньях цепи производства и поставок продуктов питания компании стали сталкиваться с реальными трудностями с точки зрения своего развития и понимать, что их положение уже не так безупречно, как было в 2014–2016 годах. «На рынке останутся только наиболее эффективные компании», — констатирует И. Федяков.

По его оценке, реальные доходы населения последние 5 лет непрерывно снижаются, по итогам 2018 года снижение реальных доходов населения -0,3%. Откуда получается рост потребительского рынка? На левой диаграмме зеленый график – это рост накоплений граждан в виде депозитов на счетах российских банков. Накоплено свыше 28 трлн рублей. Это сберегательная модель, которая начала прирост в 2015–2016 годах, привела к тому, что существенная часть населения стала откладывать доходы на черный день. И сегодня накоплена достаточно большая сумма, которая эквивалентна розничному товарообороту за год в нашей стране. Однако в 2018 году накопления не растут такими темпами, как раньше. Существующий рост примерно уровня капитализации – около 9%. Те деньги, которые раньше население откладывало, сейчас тратятся в магазинах. Но еще более серьезные изменения происходят в сфере потребительского рынка, кредитования населения. Красная кривая – задолженность населения перед банками – очень хорошо характеризует настроение потребителя. Перепад в 2015 году, слом растущего тренда на объем задолженности населения перед банками долго находился в стагнации. И со середины 2017 года резкий рост достаточно высокими темпами, а по итогам 2018 года было побито сразу несколько исторических рекордов – объем выдачи ипотечных кредитов за год превысил 3 трлн рублей, в 3 и 4 квартале побиты квартальные рекорды выдачи потребительских кредитов. Это говорит о том, что у населения появились определенные надежды на улучшение ситуации в будущем и они стали снова возвращаться в магазины и активно брать кредитные средства на разные цели. «В целом, потребительские настроения начали улучшаться, что уже заметно в магазинах», — отмечает эксперт.

При этом часть населения имеет накопления, а часть вынуждена кредитоваться, что приводит к ускорению расслоения населения по уровню доходов. По оценкам INFOLine, порядка 15% населения живет за гранью прожиточного минимума. 60% населения не имеют вообще никаких накоплений и живут по принципу «от зарплаты до зарплаты». Оставшиеся 30–40% населения имеют накопления и определенный уровень дохода, который превышает их текущий уровень потребления. Но и у той, и у другой группы появилось нечто общее за эти кризисные годы. Это умение экономить, умение сберегать средства, умение не тратить лишнего. И с этим умением население не хочет расставаться. Причем часть населения вынуждена экономить, а часть населения выбрала эту модель как основную стратегию поведения на рынке. В связи с этим, интерес к промоакциям достаточно высок. Хотя цена является одним из ключевых факторов принятия решения к покупке, однако пищевая ценность продукта является более значимой для потребителя. Если у двух продуктов одинаковых по пищевой ценности разная цена, то цена становится определяющим фактором для покупки товара. «Только если потребитель понимает, почему тот или иной продукт по характеристикам лучше, то цена становится вторичной. В противном случае он выбирает более дешевый», — отмечает И. Федяков.

Докладчик посвятил часть выступления результатам аудита розничной торговли. Он рассказал о структуре потребительского рынка России. Согласно докладу, в стране работает более 700 крупнейших торговых сетей FMCG на рынке РФ, и их доля в обороте продуктов питания продолжает увеличиваться. В 2015-м году это была половина всего розничного товарооборота продуктов питания на рынке в стране, а по итогам 2017-го года — уже 57% розничного товарооборота продуктов питания РФ приходится на 700 крупнейших торговых сетей. И самый динамичный рост продемонстрирован в ТОП-10 FMCG-розницы. С 27% до 28–30% всего оборота приходится на 10 компаний. Согласно итогам первого полугодия 2018 года, рост продолжается у большинства сетей. Лидеры нашей розницы – 19% прирастают относительно прошлого года. «Это было связано с той феноменальной инвестиционной кампанией, которую провели в 2017 году, компанией «Х5 Retail Group» открыто 3 тысячи магазинов. И это больше 1 млн квадратных метров торговых площадей было открыто за один год одной компанией», — отмечает И. Федяков. «Магнит» уступил лидирующую позицию в прошлом году и в этом году продолжает стагнировать с приростом в 6,5%. Но открывает новые магазины — 1600 магазинов формата FMCG в 2017 году. На 3-м месте торговая сеть «Лента», которая активно развивается: за 2017 год открыла больше 40 гипермаркетов, начала развивать новый для себя формат супермаркетов. И открытия прошлого года, и продолжающиеся открытия этого года позволяют компании показывать двузначные темпы роста. Компания очень удачно с точки зрения своей эффективности развивается на российском рынке.

В ходе дискуссии после завершения доклада И. Федяков ответил на вопросы аудитории.

Про отношение к собственным торговым маркам торговых сетей (СТМ)

Могу сказать, что по нашим оценкам доля собственных торговых марок сетей в продуктах питания по итогам 2017 года на уровне 8%. По итогам 2018 года мы оцениваем около 9%. Потенциал роста этого явления еще огромен. Если мы возьмем европейские рынки, то на ряде потребительских рынков Европы, допустим, Испания, там доля СТМ превышает 50% относительно всего объема продаж продуктов питания. И неудивительно, что многие европейские производители активно идут к нам на рынок, не смотря на эмбарго, контрсанкции, не смотря на не всегда хорошую экономику работы на российском рынке. Но все равно они активно идут, так как в Европе продвигать брендовую продукцию гораздо сложнее. Там сети уже заместили своей СТМ брендовую продукцию. Там же конкуренция между сетями перешла в плоскость конкуренции не магазин с магазином, а конкуренция СТМ с СТМ. Поэтому, хотим мы того или нет, это явление будет активно расти и развиваться. И с ростом доли проникновения сети в розничной торговле, с ростом развития этих сетей мы, безусловно, видим рост СТМ. Сейчас все сети в своей стратегии имеют программу развития СТМ, если мы говорим о лидерах, конечно. У средних сетей не всегда хватает закупочной силы для производства СТМ.

Стратегия продвижения СТМ стала очень изощрённой, то есть уже большинство сетей не прибегает к СТМ первой цены. Они разводят ассортимент различных собственных торговых марок в зависимости от ценового сегмента: СТМ более высокого ценового сегмента, средняя СТМ и так далее.

Про фермерские и квазифермерские продукты питания

Один из потребительских трендов – это запрос на фермерскую, натуральную еду, на здоровый образ жизни. Россияне сейчас достаточно активно занимаются своим здоровьем. Молодежь активно занимается спортом. По опросам 75% молодежи занимаются спортом регулярно. Мы видим успехи торговой сети «ВкусВилл», которая во главу угла поставила все, что касается здорового питания. Опять-таки, можно критиковать продукцию, ассортимент, который представлен, фермерское/нефермерское. Сам «ВкусВилл» и его сотрудники говорят, что мы не фермерское, никогда не заявляли, нас потребители так связали. Успех есть, и мы видим популярность. Это один из мощных сильных трендов, который сейчас востребован россиянами. Россияне начинают понимать, что болеть невыгодно. Лучше следить за своим питанием, питаться здоровой пищей. И те производители, которые начинают декларировать натуральность своего продукта, те ценности, которые в него закладывают с точки зрения здорового питания, они, безусловно, выигрывают. И примеров таких на рынке достаточно много.

Про тренды упаковки продуктов питания – downsizing и Family-Pack

Одним из трендов является вопрос упаковки, вопрос порционности упаковки. Упаковка всегда являлась значимым фактором с точки зрения принятия решения о покупке. Функциональность упаковки, много об этом уже говорилось. Но сейчас мы видим относительно новое явление, когда порционность упаковки выходит на первый план. Мы становимся более мобильными, активными. И порция помогает нам в режиме ʹto goʹ взять то, что необходимо съесть на бегу. У потребителя не так много денег, чтобы покупать в прежнем объеме. Я сказал, что до 2020 года мы не выйдем на докризисный уровень по объемам потребления. И за счет порционности упаковки, за счет уменьшения размера упаковки потребитель может попробовать премиальный, более дорогой товар, но в меньшем объеме. Но зато стоимость этой продукции становится доступной для, условно говоря, рядового потребителя. И опять-таки, в России растет число людей, живущих в одиночку. У нас таких достаточно много, особенно в городах-миллионниках (около 40% населения). Для кого-то это осознанный выбор. И появляются уже решения на примере, скажем, сосисок: не упаковка с 10 или 20 шт., а штучно или по 2 штуки на один прием пищи. Это действительно очень удобно, в открытой упаковке продукция успевает испортиться. И последний важный момент – это бережливость потребления. Не купить лишнего, «не переесть». Все это позволяет порционная упаковка.

Форматы упаковки Multipack, Family-Pack позволяют продать больший объем, но рассортированный на порции. Это очень популярно. Тренд будет сохраняться на рынке, потому что у нас противоположность того, что я сказал, с точки зрения одиноких людей. Мы пережили достаточно хороший беби-бум. Многие семьи сейчас с детьми. Это очень практично с точки зрения питания детей, когда семья берет большую упаковку, и там уже все разбито на порции. Это очень удобно, чтобы дать ребенку в школу, в детский сад, в поездку с собой. И это один из трендов, который помогает уйти от такого лобового столкновения продуктов по цене за счет другого размера упаковки.

Галерея продукции

AGRANA FRUT – наполнители для мороженного молочный продуктов

AGRANA FRUT – наполнители для мороженного молочный продуктов

Заквасочная культура «Lactoferm» MYO для сметаны

Заквасочная культура «Lactoferm» MYO для сметаны

Творогоизготовитель ТИ-6,3

Творогоизготовитель ТИ-6,3

Установки для производства кондитерских кремов, соусов, фруктово-ягодных наполнителей, вареного сгущенного молока и сгущенного молока

Установки для производства кондитерских кремов, соусов, фруктово-ягодных наполнителей, вареного сгущенного молока и сгущенного молока

Установка нанофильтрации для концентрирования сыворотки б\у, производительность 4 800 кг/час

Установка нанофильтрации для концентрирования сыворотки б\у, производительность 4 800 кг/час

ИНТЕРВЬЮ

Компания «ЭкоНива» организует экскурсии по своим фермам уже с 2013 года. В настоящее время у этого ведущего производителя сырого молока в России и Европе действуют четыре экскурсионных проек...